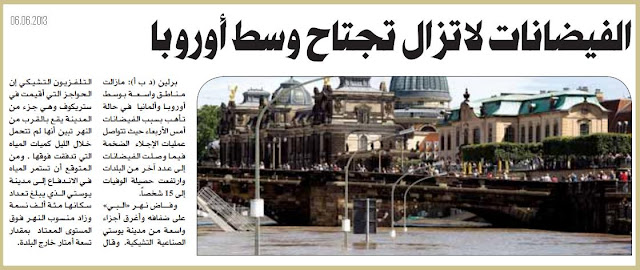

الأضرار الناجمة عن الطقس خلال 33 عاماً أدت إلى أضرار مادية تزيد عن 772 مليار يورو

اقترح المعهد الألماني لأبحاث الاقتصاد على الحكومة الألمانية اعتماد تأمين إلزامي ضد الكوارث الطبيعية . وجاء في بيان عن المعهد أمس في برلين: "إذا تم تعريف هذه التأمينات بشكل شامل فمن الممكن قبولها بسرعة، لأن العواصف والأمطار الغزيرة يمكن أن تصيب أي شخص ". ورأى المعهد أنه لا يمكن الاعتماد سوى بشكل محدود على التبرعات والمساعدات التي تقدمها الدولة للمتضررين "لأن هذه المساعدات تتوقف على مواعيد الانتخابات ومدى التأثير الإعلامي فيها ". وأعلن المعهد اعتزامه التقدم باقتراحات بشأن النماذج التي يراها صالحة لتطبيق هذا النوع الجديد من التأمينات . وأشارت تقديرات أولية - بحسب وكالات الأنباء - إلى أن حجم الأضرار الناجمة عن الفيضانات التي تعرضت لها ولاية بافاريا جنوب ألمانيا بلغ حتى الآن نحو 115 مليون يورو . وقال وزير الزراعة بالولاية، هلموت برونر، أمس في ميونيخ إن الفيضانات تسببت حتى الآن في إتلاف نحو 30 ألف هكتار من الأراضي الزراعية و35 ألف هكتار من المساحات الخضراء ونحو 2500 هكتار من المساحات المزروعة بالخضراوات . كما تضررت مزارع وآلات زراعية وطرق تستخدم في قطاع الزر