إصلاح المنظومة القانونية لقطاع التأمين في الجزائر و توجهاته الحديثة - دراسة تقييمية - بقلم / د. حمول طارق

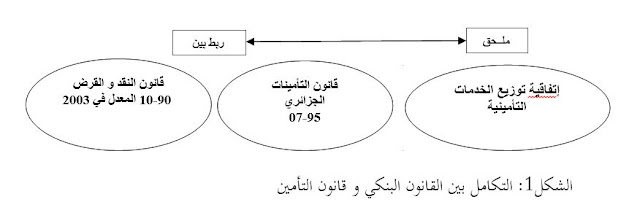

إصلاح المنظومة القانونية لقطاع التأمين في الجزائر و توجهاته الحديثة - دراسة تقييمية- Reform of the legal system of the insurance sector in Algeria and its modern orientations - Evaluation Study - د- حـمول طـارق الوظيفة : أستاذ محاضر و مراقب سابق بالمديرية العامة للتأمينات المتوسطية جامعة بشار - الجزائر - الملخص : يلاحظ في الآونة الأخيرة اهتمام الدول بنشاط التأمين، و هذا بعد ملاحظة و إدراك دوره الأساسي و أهميته على الصعيد الاقتصادي و الاجتماعي. وهو ما أدى إلى ضرورة التكفل بالمتعاملين في هذا القطاع و خاصة شركات التامين. فقد أصبح التامين بمختلف أنظمته ضرورة ملحة في المجتمعات الحديثة لدرء الأخطار التي لا يمكن للأفراد و المنظمات إهمالها و تجاهل أثرها . إذ يسمح التامين بنقل الخطر إلى جهات قادرة أو بإمكانها تحمله و هو ما يعرف في مجال اقتصاديات الخطر و التأمين بتحويل الخطر الفردي إلى خطر جماعي. فما هو حال هدا القطاع، و فيما تتمثل التوجهات المعاصرة لأنظمة التأمين في الجـزائر. و هو ما سنحاول توضيحه من خلال هده الورقة البحثية بالتطرق للمراحل